Stripe

Stripe

Mollie

Mollie

Mangopay

Mangopay

Lexoffice

Lexoffice

Paypal

Paypal

Diese Fragen sollten Sie vorab klären

Um eine fundierte Entscheidung für oder gegen einen Zahlungsdienstleister (auch “Payment Service Provider” genannt) zu treffen, sollten Sie zunächst die folgenden Fragen für sich klären. Bei der Beantwortung der Fragen helfen wir Ihnen gerne auch im Rahmen unserer Workshops für die Spezifizierung Ihres digitalen Produkts.

Welches Zahlungsmodell passt zu Ihrem Produkt?

Die Wahl des Zahlungsdienstleisters hängt von Ihrem Geschäftsmodell bzw. dem Preismodell ab. Die teils komplexen Anforderungen müssen alle vom Zahlungsdienstleister unterstützt werden.

- Subscription / Abonnement: Wiederkehrende Zahlungen auf zeitlicher Basis sind attraktiv, denn sie erzeugen monatlich wiederkehrende Umsätze, sog. Monthly Recurring Revenue (MRR). Häufig sind sie beim Abschluss längerer Zeiträume wie z.B. einem Jahres-Abonnement günstiger als beim Abschluss eines Monats-Abos.

- Paket-Preise: Produkte werden häufig in verschiedenen Paketen zu verschiedenen Preisen angeboten.

- Pay-per-use: In nutzungsbasierten Preismodellen bezahlen Ihre Kunden nach Nutzung. Beispielsweise abhängig von der Anzahl registrierter Nutzerinnen (bei Software-as-a-Service oft auch Seats genannt) oder nach der Anzahl verbrauchter API-Zugriffe. Manchmal werden pay-per-use Modelle in sog. “metered subscriptions” auch mit einem Basis-Abonnement-Preis kombiniert.

- Warenkorb: Bezahlen Ihre Kunden im Checkout-Preismodell einen immer unterschiedlichen Warenkorb?

Woher kommen Ihre Kunden?

- Deutschland, EU, USA oder völlig International: insbesondere bei nicht-EU Zahlungen sind die einzuhaltenden gesetzlichen Regelungen beispielsweise zur Umsatzsteuer und aktuell geltenden Sanktionen oft schwer zu durchschauen und müssen genau implementiert werden. Hier nehmen Ihnen manche Zahlungsdienstleister mehr Arbeit ab als andere.

Verkaufen Sie an Privatpersonen oder an Firmen?

- Business-to-Consumer (B2C) vs. Business-to-Business (B2B): richtet sich Ihr Angebot an Privatpersonen oder an Unternehmen? Oder richtet sich Ihr Produkt sogar an beide Gruppen?

Wie bezahlen Ihre Kunden? Welche Zahlungsmethode möchten Sie Ihren Kunden anbieten?

- Paypal, Kreditkarte, Sofortüberweisung, Klarna, Apple-Pay, Google-Pay, Wechat oder gar Krypot? … oder ganz klassisch per Überweisung und SEPA-Lastschriftverfahren aka Bankeinzug?

- Während vor allem Privatpersonen alle nur denkbaren Zahlungsmethoden gewohnt sind und einfordern, ist im B2B-Bereich häufig noch die Zahlung per Rechnung und Überweisung gefragt, deren Eingang auf Ihr Konto dann natürlich automatisch an Ihre Systeme angebunden werden sollte.

Benötigen Sie Gutschein-Codes oder Rabatte?

- Bezahlen Ihre Kunden immer den gleichen Preis oder möchten Sie Aktionsrabatte über Gutschein-Codes oder auch individuelle Rabatte pro Kunde definieren?

Wie stark soll der Bezahlprozess in Ihr Produkt integriert werden?

- Einige Anbieter ermöglichen eine vollständige Trennung Ihres Produkts von der Bezahlung - die Erfassung der Zahlungsdaten sowie die Verwaltung von Abonnements, Angeboten oder Rabatten läuft vollständig auf dem Portal des Zahlungsdienstleisters, das Sie nur durch Farben, Logo und Schriftart an Ihre Corporate Identity anpassen müssen. Das spart Ressourcen bei der Entwicklung, denn Ihrer Anwendung muss nur “unter der Haube”, nicht aber im Frontend angepasst werden. Allerdings sind die Prozesse, Formulare, Benachrichtigungen (z. B. Kaufbestätigung per E-Mail) und das Design nur bedingt anpassbar und passen manchmal nicht zur geplanten User-Experience des Angebots.

Sollen Kunden- und Zahlungsdaten an bestehende CRM oder Buchhaltungssysteme angebunden werden?

- In den meisten Fällen bestehen bereits Customer Relation Management (CRM) Systeme zur Verwaltung von Kundendaten, in denen auch Zahlungsvorgänge hinterlegt werden sollen. Außerdem müssen Zahlungen auch in Buchhaltungssystemen wie Lexoffice oder Datev für die Finanzplanung und die Steuerberatung buchbar sein. Manche Zahlungsdienstleister bieten bereits Integrationen in CRM und Buchhaltungs-Software an - bei anderen müssen die Daten per API weitergeleitet werden.

Den passenden Anbieter wählen: Zahlungsdienstleister im Vergleich

Wenn die oben beschriebenen Fragen nach dem passenden Bezahlmodell und dessen Anforderungen geklärt sind, beginnt die Recherche nach einem geeigneten System - im unübersichtlichen Dschungel der Zahlungsdienstleister. Wie immer werden die Entscheidungen komplizierter, je tiefer man in die Thematik einsteigt. Wir haben in unseren Projekten zahlreiche unterschiedliche System implementiert und viel Erfahrung gesammelt: Welcher Anbieter ist für welche Anwendungsfälle am besten geeignet, was sind die jeweiligen Vor- und Nachteile und wie kompliziert ist die Anbindung?

Hier möchten wir Ihnen eine Übersicht der Zahlungsdienstleister geben:

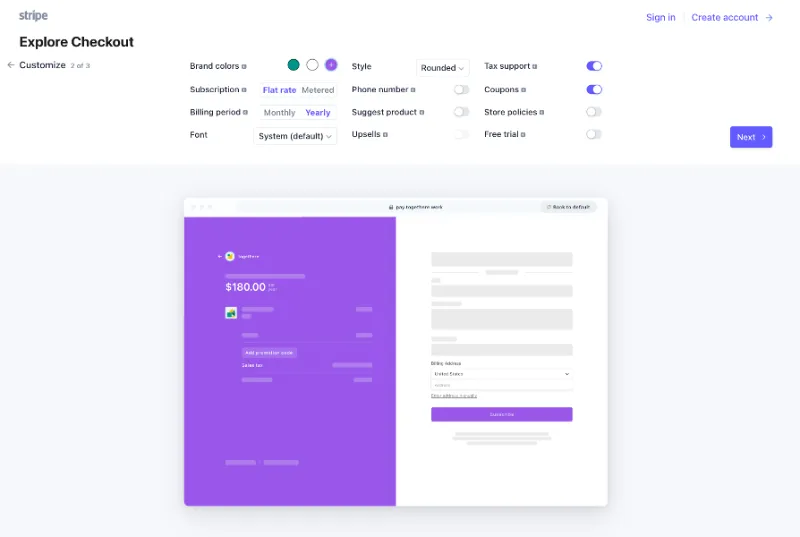

Stripe: zahlreiche Features, einfache Hosted-Lösung und verständliches Dashboard

Stripe ist zu Recht weit verbreitet: nach der schnellen und unkomplizierten Registrierung und Validierung des Unternehmens-Accounts können in wenigen Minuten auch komplexe Zahlungsmodelle in der Hosted-Lösung “Stripe Checkouts” eingerichtet werden. Aus Entwickler-Perspektive müssen dann “nur noch” Logiken für verschiedene Ereignisse wie Zahlung, Rückerstattung oder neue Kundenregistrierungen implementiert werden, die über einen Webhook eintreffen.

Stripe ist zu Recht weit verbreitet: nach der schnellen und unkomplizierten Registrierung und Validierung des Unternehmens-Accounts können in wenigen Minuten auch komplexe Zahlungsmodelle in der Hosted-Lösung “Stripe Checkouts” eingerichtet werden. Aus Entwickler-Perspektive müssen dann “nur noch” Logiken für verschiedene Ereignisse wie Zahlung, Rückerstattung oder neue Kundenregistrierungen implementiert werden, die über einen Webhook eintreffen.

Für Software-as-a-Service Modelle mit wiederkehrenden Abonnement-Zahlungen kann auch der Service “Stripe Billing” verwendet werden, mit dem Nutzende direkt bei Stripe Ihre Abonnements verwalten können.

Soll die Verwaltung der Abos allerdings in der App selbst stattfinden, müssen die von Stripe zur Verfügung gestellten SDKs angebunden werden - das ist deutlich mehr Aufwand, ist aber manchmal für eine reibungslose User Experience nötig.

Auch die Dokumentation von Stripe, sowohl für Dashboard-Nutzende als auch für Entwickler, liest sich gut und ist übersichtlich.

Die Grenzen von Stripe liegen für manche Projekte beim Datenschutz und, insb. wenn die Zielgruppe Unternehmen im nicht-EU Ausland sind, in der Ausstellung korrekter Rechnungen.

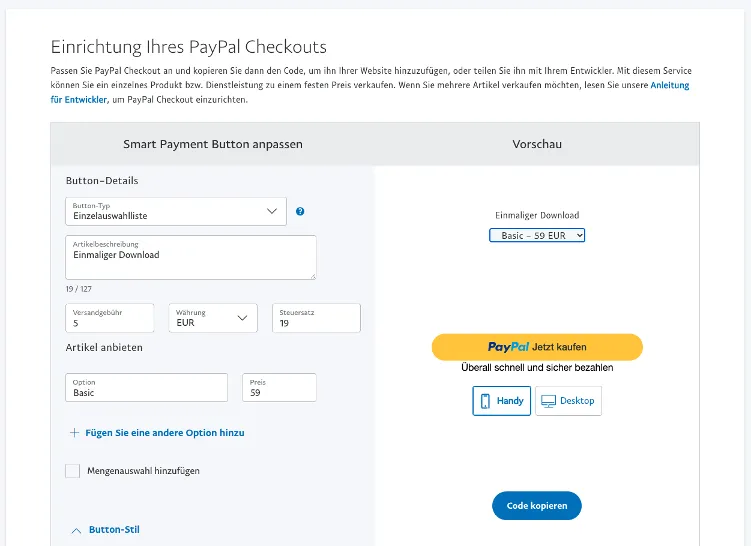

Paypal: perfekt für One-Click Käufe, aber langwieriges Onboarding für Unternehmen

Paypal ist ein Muss für Business-to-Consumer Angebote. Es eignet sich besonders gut für One-Click-Käufe und variable Beträge (z. B. Spenden), die schnell integrierbar sind und wenig Komplexität haben. Die User-Experience ist (nach unserer Erfahrung) allerdings nur aus Käufersicht gut: die Registrierung und Validierung als Unternehmen dauert und bedarf häufig Supportanfragen, weil generische Fehlermeldungen nicht auf dahinterliegende Probleme schließen lassen.

Paypal ist ein Muss für Business-to-Consumer Angebote. Es eignet sich besonders gut für One-Click-Käufe und variable Beträge (z. B. Spenden), die schnell integrierbar sind und wenig Komplexität haben. Die User-Experience ist (nach unserer Erfahrung) allerdings nur aus Käufersicht gut: die Registrierung und Validierung als Unternehmen dauert und bedarf häufig Supportanfragen, weil generische Fehlermeldungen nicht auf dahinterliegende Probleme schließen lassen.

Wenn die Verifizierung einmal abgeschlossen ist, ist die Einbindung von Bezahl-Links denkbar einfach: mit dem sog. “Checkout” Feature trägt man Produktbeschreibung, Betrag und Steuersatz ein und generiert einen Button-Code, der dann auf der eigenen Website platziert werden kann.

Natürlich lassen sich mit Paypal auch komplexere Modelle abbilden - der Aufwand dafür ist aber größer als bei anderen Dienstleistern.

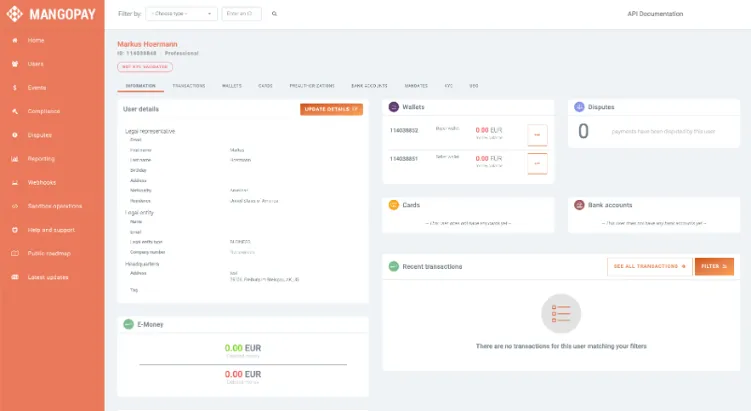

Mangopay: für Marktplätze und nur wenn es sein muss

Der französische Dienstleister Mangopay hat sich auf Marktplätze und Shared Economy spezialisiert und ist damit recht erfolgreich. Zahlungen können mit diversen Zahlungsmethoden auf virtuelle E-Wallets eingezahlt werden. Der Einsatz von Mangopay macht auch bei treuhänderischer Verwaltung Sinn: die Zahlung kann zunächst vom Auftraggeber auf einem Treuhandkonto hinterlegt werden, bevor sie dann an einen Auftragnehmer ausbezahlt wird. Für manche Länder wie z. B. Oman scheint Mangopay sogar der einzige verfügbare Anbieter zu sein. Die Implementierung ist wesentlich komplizierter als bei anderen Plattformen. Das liegt einerseits am komplexeren Zahlungsmodell, andererseits aber auch daran, dass die Dokumentation aufs Nötigste beschränkt ist. Auch die Arbeit mit Test-Kreditkarten ist vom Anbieter nicht gut gelöst: Karten werden immer wieder gesperrt, sodass beispielsweise automatisierte Tests regelmäßig unnötig fehlschlagen.

Der französische Dienstleister Mangopay hat sich auf Marktplätze und Shared Economy spezialisiert und ist damit recht erfolgreich. Zahlungen können mit diversen Zahlungsmethoden auf virtuelle E-Wallets eingezahlt werden. Der Einsatz von Mangopay macht auch bei treuhänderischer Verwaltung Sinn: die Zahlung kann zunächst vom Auftraggeber auf einem Treuhandkonto hinterlegt werden, bevor sie dann an einen Auftragnehmer ausbezahlt wird. Für manche Länder wie z. B. Oman scheint Mangopay sogar der einzige verfügbare Anbieter zu sein. Die Implementierung ist wesentlich komplizierter als bei anderen Plattformen. Das liegt einerseits am komplexeren Zahlungsmodell, andererseits aber auch daran, dass die Dokumentation aufs Nötigste beschränkt ist. Auch die Arbeit mit Test-Kreditkarten ist vom Anbieter nicht gut gelöst: Karten werden immer wieder gesperrt, sodass beispielsweise automatisierte Tests regelmäßig unnötig fehlschlagen.

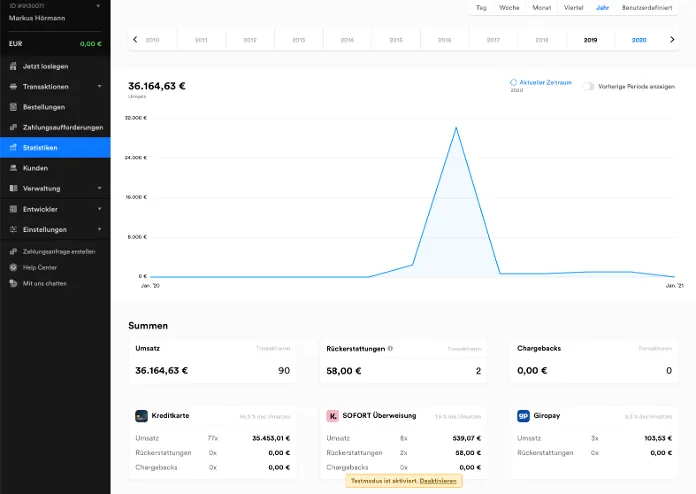

Mollie: wenn Datenschutz im Fokus steht

Mollie kommt aus den Niederlanden. Obwohl auch andere Anbieter hohen Datenschutz-Standards folgen, führt der Sitz in der Europäischen Union bei Kunden zu hohem Trust. Abgesehen davon haben wir bei Mollie sehr gute Erfahrungen mit dem schnellen und kompetenten Kundensupport gemacht. Inzwischen bietet Mollie mit “Checkout”, ganz ähnlich wie Stripe, auch einen Hosted-Service, der ohne eigenen Frontend-Code auskommt. Die API ist gut dokumentiert und auch das Dashboard lässt nur wenige Wünsche offen. Für die enge Anbindung an das eigene Frontend bietet Mollie eigene UI-Komponenten an, die Entwicklern das Leben etwas leichter machen sollen. Funktionen wie Coupons oder Upsells sind allerdings weniger komfortabel umzusetzen als mit Stripe.

Mollie kommt aus den Niederlanden. Obwohl auch andere Anbieter hohen Datenschutz-Standards folgen, führt der Sitz in der Europäischen Union bei Kunden zu hohem Trust. Abgesehen davon haben wir bei Mollie sehr gute Erfahrungen mit dem schnellen und kompetenten Kundensupport gemacht. Inzwischen bietet Mollie mit “Checkout”, ganz ähnlich wie Stripe, auch einen Hosted-Service, der ohne eigenen Frontend-Code auskommt. Die API ist gut dokumentiert und auch das Dashboard lässt nur wenige Wünsche offen. Für die enge Anbindung an das eigene Frontend bietet Mollie eigene UI-Komponenten an, die Entwicklern das Leben etwas leichter machen sollen. Funktionen wie Coupons oder Upsells sind allerdings weniger komfortabel umzusetzen als mit Stripe.

Wir unterstützen Sie bei der Wahl und der Implementierung

Zahlung ist ein kritischer Baustein digitaler Produkte, bei dem es auf eine fehlerfreie Implementierung und eine reibungslose User-Experience ankommt. Wir beraten Sie mit viel Erfahrung bei der Wahl des passenden Zahlungsdienstleisters, wägen alle wichtigen Faktoren ab und unterstützen Sie bei der optimalen Integration in Ihr Produkt.

Kontaktieren Sie uns für ein unverbindliches Erstgespräch!